一換一取消後 EV 會點?用 2024 年政策調整做基準,估算 2026 下半年三種情景

・作者:編輯部

政策市場分析趨勢分析

2026 年 2 月 25 日,財政司司長陳茂波在《財政預算案》中確認:電動私家車「一換一」首次登記稅寬減計劃,在 2026 年 3 月 31 日屆滿後不再延續。這意味著合資格車主拆毀 6 年以上舊車後購買電動車、最高可獲 $172,500 首次登記稅寬減的安排,將正式畫上句號。

政府的理據是:電動車技術成熟、供應充足(約 300 款車型)、車價已下調約 23%,已具備市場競爭力。不過,短期內市場幾乎肯定會出現「趕尾班車→斷崖→復甦」的三段式波動。

本文以 2024 年 4 月優惠削減 40% 後的實際數據為基準,結合結構性因素,估算 2026 下半年 EV 的可能走勢。

一、政策要點速覽

| 項目 | 內容 |

|---|---|

| 計劃終止日 | 2026 年 3 月 31 日 |

| 最高稅務寬減 | $172,500(一換一)/ $58,500(一般 EV) |

| 過渡安排 | 2026/2/25 前已訂購的 EV,即使未及 4/1 前登記,仍可申請舊稅率(須於 2027/2/24 前提交證明) |

| 商用車/電單車 | 繼續全數豁免至 2028 年 3 月底 |

| 配額炒價 | 預算案前已升至 $20,000–28,000 |

二、歷史數據:EV 滲透率如何走到今天

以下是本站數據庫的年度匯總:

| 年份 | EV 登記 | 總登記 | EV 佔比 |

|---|---|---|---|

| 2021 | 9,583 | 39,309 | 24.4% |

| 2022 | 19,795 | 37,478 | 52.8% |

| 2023 | 28,541 | 44,169 | 64.6% |

| 2024 | 33,206 | 46,709 | 71.1% |

| 2025 | 37,467 | 51,035 | 73.4% |

| 2026-01 | 3,704 | 4,991 | 74.2% |

從 2021 年的 24% 到 2025 年的 73%,EV 佔比在四年內翻了三倍。但這條增長曲線並非一帆風順——2024 年 4 月的政策調整提供了一個非常有價值的「壓力測試」案例。

三、2024 年前車之鑑:削 40% 優惠後發生了什麼

2024 年 4 月 1 日起,一換一上限由 $287,000 大幅削減至 $172,500(減幅約 40%)。以下是政策調整前後的月度數據:

| 月份 | EV | 總計 | 佔比 | 備註 |

|---|---|---|---|---|

| 2024-03 | 4,896 | 5,918 | 82.7% | 舊優惠最後月 |

| 2024-04 | 5,383 | 6,435 | 83.7% | 趕尾班車高峰 |

| 2024-05 | 1,649 | 2,849 | 57.9% | 斷崖式下跌 |

| 2024-06 | 1,513 | 2,596 | 58.3% | 谷底 |

| 2024-07 | 1,695 | 2,974 | 57.0% | 仍在低位 |

| 2024-08 | 2,069 | 3,189 | 64.9% | 開始回升 |

| 2024-10 | 2,618 | 3,829 | 68.4% | 穩步復甦 |

| 2024-12 | 2,476 | 3,584 | 69.1% | 基本回穩 |

關鍵觀察

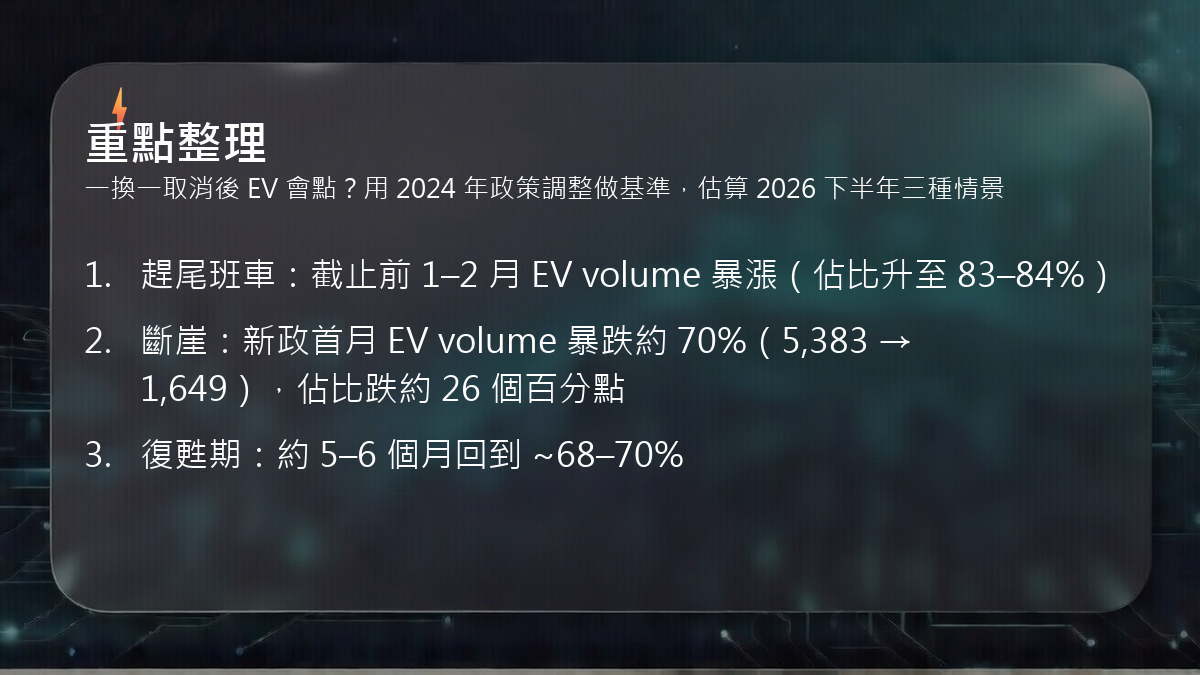

- 趕尾班車:截止前 1–2 月 EV volume 暴漲(佔比升至 83–84%)

- 斷崖:新政首月 EV volume 暴跌約 70%(5,383 → 1,649),佔比跌約 26 個百分點

- 復甦期:約 5–6 個月回到 ~68–70%

這組數據是我們估算「完全取消」影響的最佳基準線。

四、2026 年 4 月後估算:三階段情景

階段 1:趕尾班車潮(2026 年 2–3 月)

由於這次是完全取消(不只削減),搶購力度會比 2024 年更猛:

- 配額炒價已升至 $20,000–28,000

- 多間車廠延長營業至凌晨、設一日限定臨時營業店

- 2024 年趕尾班車月(4 月)達 5,383 輛;這次可能更高

| 指標 | 估算 |

|---|---|

| 2026 年 3 月 EV 登記 | 7,000–10,000+(可能創單月歷史新高) |

| 3 月 EV 佔比 | 85–90% |

階段 2:斷崖期(2026 年 4–7 月)

這次衝擊會比 2024 年更嚴重,因為:

- 2024 年只是削 40%(仍有 $172,500 優惠)→ 佔比跌到 ~58%

- 這次是全部歸零(損失整筆 $172,500)→ 佔比預期會跌得更深

| 情景 | EV 月均量 | EV 佔比 | 假設 |

|---|---|---|---|

| 悲觀 | 800–1,200 | 35–45% | 高價車段大量流失,買家觀望 |

| 基準 | 1,200–1,800 | 45–55% | 中國品牌平價車撐住底部 |

| 樂觀 | 1,800–2,200 | 55–60% | 車廠快速降價補貼、充電成本優勢顯著 |

階段 3:新常態復甦(2026 年 H2 – 2027)

支撐復甦的結構性因素:

- 中國品牌持續壓低售價——BYD、ZEEKR、XPENG、GAC AION 性價比強勁

- 充電成本遠低於燃油——每公里成本差距仍在

- 車型選擇約 300 款——覆蓋各價位段

- 充電基建持續擴充——政府仍投資高速充電樁

- 社會慣性——EV 已是主流選擇(>70%),不太可能完全逆轉

| 時間點 | 預估 EV 佔比 | 說明 |

|---|---|---|

| 2026 Q2 | 40–55% | 斷崖谷底 |

| 2026 Q3 | 50–60% | 車廠調價、市場消化心理衝擊 |

| 2026 Q4 | 55–65% | 逐步穩定 |

| 2027 H1 | 60–70% | 可能回到取消前水平 |

| 2027 H2+ | 65–72% | 新常態(略低於有補貼時期) |

五、2026 全年量化估算

| 指標 | 悲觀 | 基準 | 樂觀 |

|---|---|---|---|

| EV 年登記量 | 25,000–28,000 | 28,000–33,000 | 33,000–37,000 |

| EV 年均佔比 | ~52–58% | ~58–65% | ~65–70% |

| YoY 變化 | -25% 至 -33% | -12% 至 -25% | -1% 至 -12% |

對比 2025 全年 37,467 輛 / 73.4%,基準情景下 EV 年登記量可能減少 15–25%,佔比回落至約 60% 上下。

六、對品牌格局的影響

| 影響方向 | 說明 |

|---|---|

| 中國品牌(BYD / ZEEKR / XPENG)受衝擊較小 | 低價車段 FRT 本身較低,$172,500 減免佔車價比例較小;性價比優勢在無補貼環境下更凸顯 |

| 歐系豪華 EV(Mercedes / BMW / Porsche)受衝擊最大 | 高車價 → 高 FRT → 失去減免影響最顯著,部分買家可能延後或轉向燃油/混動 |

| Tesla 中間偏壓 | Model 3/Y 定位中價,受影響中等;若快速調價可部分抵消 |

| Toyota / Lexus 混合動力可能回升 | 部分預算敏感型買家可能轉向 hybrid 作為折衷選擇 |

七、結論與追蹤建議

- 短期衝擊明確:參考 2024 年經驗(僅削 40% 已令佔比跌 26 個百分點),完全取消的衝擊會更大,預估 Q2 佔比回落至 40–55%

- 不會逆轉大勢:EV 在港已過 tipping point(>70%),即使回落也很難跌回 30% 以下

- 復甦需時 6–12 個月:比 2024 年的 5–6 個月更長,因為這次沒有任何殘餘優惠

- 新常態可能在 60–70%:長期佔比可能略低於有補貼時期,但仍遠高於全球平均

- 品牌洗牌加速:平價中國品牌受惠,高價歐系 EV 面臨更大壓力

建議追蹤的 3 個關鍵月份

- 2026 年 3 月:趕尾班車力度有多大?會否創單月歷史新高?

- 2026 年 5 月:斷崖有多深?對比 2024 年 5 月的 57.9% 是更高還是更低?

- 2026 年 10 月:半年後的復甦進度——能否回到 60% 以上?

本站會持續追蹤每月數據更新,以實際登記數字驗證上述估算。